Характеристика ЗАО «Мобил Телеком» и его основные технико-экономические показатели в 2002-2003 г.г..

Закрытое акционерное общество ЗАО «Мобил Телеком» является обществом, учрежденным на основе Федерального закона «Об акционерных обществах» и Гражданского Кодекса Российской Федерации и зарегистрированного филиалом ЮВ 3 Московской регистрационной Палаты 29 сентября 1997 года, регистрационный № 324.625

Местонахождение ЗАО «Мобил Телеком» г. Москва, ул. Красного Маяка, д. 13. Уставный капитал установлен в сумме 21 тысяча рублей.

Органами управления являются:

- общее Собрание Акционеров,

- Совет директоров,

- Директор.

Целью создания общества является коммерческая деятельность по развитию и насыщению рынка услуг в области связи.

В соответствии с поставленной целью Общество:

- оказывает необходимые услуги персонального радиовызова, передачи данных, подвижных радио- и радиотелефонной связей, сотовой связи и трансляции звуковых и телевизионных программ российским и иностранным физическим и юридическим лицам;

- разрабатывает, приобретает, производит, реализует и внедряет «ноу-хау», технологии в области связи;

- нанимает и сдает в аренду движимое и недвижимое имущество;

- участвует во внешнеэкономической деятельности, в том числе, на рынке ценных бумаг;

- осуществляет посредническую, консалтинговую и тому подобную деятельность;

- оказание складских услуг;

- проведение маркетинговых исследований, организация совместных производств;

- другие виды деятельности, не запрещенные действующим законодательством.

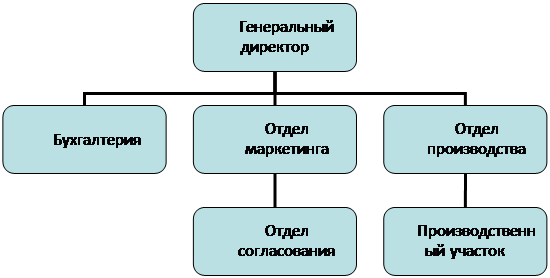

Общество имеет функциональную организационную структуру. Так как его персонал делится по нескольким направлениям:

- оказание услуг;

- финансы;

- менеджмент.

Данная структура организации позволяет решать сложные задачи, а ее небольшие размеры – быстро реагировать на изменения в отрасли.

Рис. 1 Организационная структура ЗАО «Мобил Телеком»

Переходя к анализу основных технико-экономических показателей ЗАО «МОБИЛ ТЕЛЕКОМ», рассмотрим роль каждого из них в производственном процессе

В процессе производства продукции, работ, оказания услуг создается новая стоимость, которая определяется ценой реализованной продукции, работ, услуг. Результатом их реализации является выручка от реализации, поступающая на расчетный счет или в кассу организации. В целях налогообложения организация самостоятельно определяет методы исчисления выручки в зависимости от выбранной учетной политики (по отгрузке либо по оплате).

Выручка от реализации продукции (работ, услуг) является основным источником возмещения авансированного в производство продукции капитала, его накопления, формирования централизованного и децентрализованного фондов денежных средств. Её несвоевременное поступление влечет простои в производстве, снижение прибыли, нарушение договорных обязательств, штрафные санкции. Из полученной выручки возмещаются затраты на сырье, материалы, топливо, электроэнергию и т.п. Дальнейшее распределение выручки связано с формированием амортизационного фонда как источника воспроизводства основных средств и нематериальных активов. Оставшаяся часть выручки представляет собой валовой доход или вновь созданную стоимость. Поступление выручки от реализации продукции свидетельствует о завершении кругооборота средств. До поступления выручки издержки производства и обращения финансируются за счет оборотных средств.

В практике учета к основным фондам относят объекты со сроком службы не менее года, устанавливаемой в зависимости от динамики цен на продукцию фондообразующих отраслей. Основные фонды представляют собой совокупность материально-вещественных ценностей, используемых в качестве средств труда, которые длительное время неоднократно или постоянно в неизменной натуральной форме используются вэкономике, постоянно перенося свою стоимость на создаваемые продукты и услуги.

В зависимости от характера участия основных фондов в сфере материального производства они подразделяются на:

- производственные основные фонды, которые постоянно участвуют в процессе производства, изнашиваются постепенно, перенося свою стоимость на готовый продукт; Перейти на страницу: 1 2 3