Оценка эффективности планирования расходов бюджета Москвы по ЮАО и контроля за ними

| Таблица 2.9 | ||

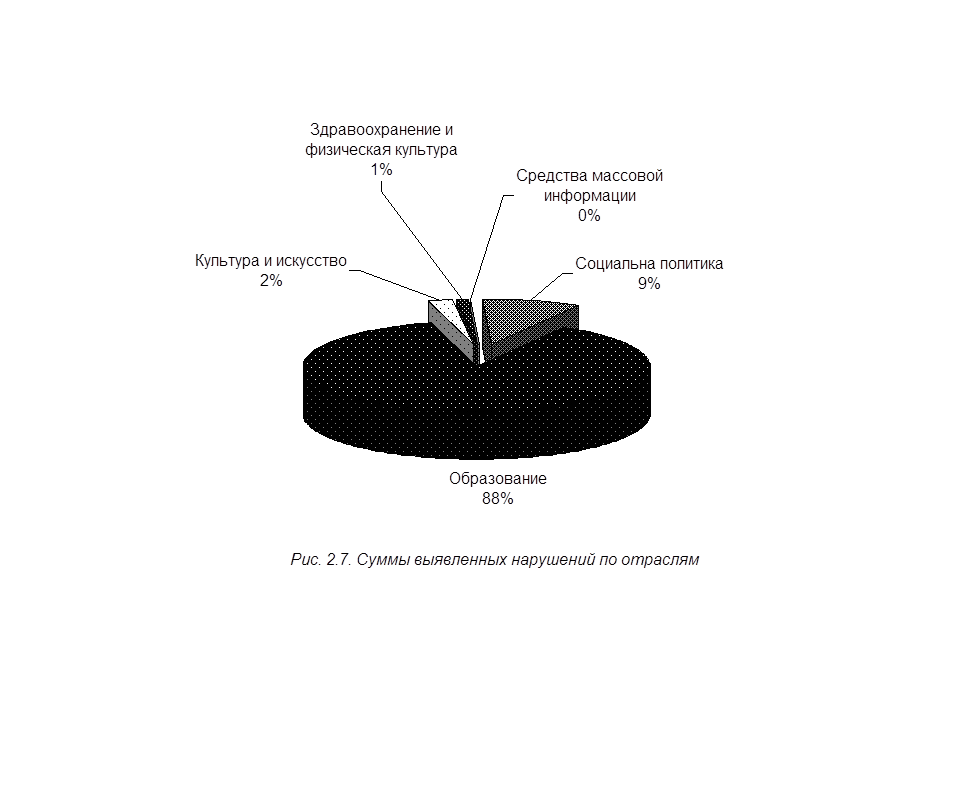

| Количество проверок и сумма выявленных нарушений в отраслевом разрезе за 2003 г. | ||

| Наименование отрасли | Количество проведенных проверок | Сумма выявленных нарушений, тыс. руб. |

| Социальная сфера - всего: | 43 | 120 053,3 |

| в том числе: | ||

| Образование | 18 | 105 084,8 |

| Культура и искусство | 7 | 2 562,9 |

| Здравоохранение и физическая культура | 7 | 1 443,1 |

| Средства массовой информации | 1 | 0,0 |

| Социальна политика | 10 | 10 962,5 |

| Городское хозяйство - всего: | 59 | 60 316,4 |

| в том числе: | ||

| Жилищно-коммунальное хозяйство | 59 | 60 316,4 |

| Государственное управление и местное самоуправление | 51 | 6 716,1 |

| Прочие отрасли | 2 | 0,0 |

| Всего | 155 | 187 085,8 |

Выводы

Итак, в целом по разделу можно сделать следующие выводы:

Ø Структура расходов бюджета Москвы по ЮАО не оптимальна. Основным направлением ее оптимизации является снижение расходов на финансирование жилищно-коммунального хозяйства и направление освободившихся средств на финансирование образования, здравоохранения, социальной сферы. Практическая основа этих мер – проведение реформы жилищно-коммунального хозяйства.

Ø Из-за социальной направленности рассмотренного бюджета коэффициент бюджетной обеспеченности довольно точно характеризует эффективность использования средств, в то время как мультипликатор бюджетных расходов не отражает реальную ситуацию в округе.

Ø Планирование расходов в ЮАО осуществляется неэффективно, вследствие чего снижается эффективность осуществления расходов.

Ø Эффективность контроля за расходами повышается, что, безусловно, следует считать положительным явлением.

Для повышения эффективности расходов по всем направлениям следует перейти к адресной системе предоставления социальной помощи.

Более подробно данные положения рассмотрены в следующем разделе. Перейти на страницу: 1 2 3