Оценка эффективности планирования расходов бюджета Москвы по ЮАО и контроля за ними

объяснить изменением расценок, однако настолько существенное отклонение не может объясняться только этим обстоятельством.

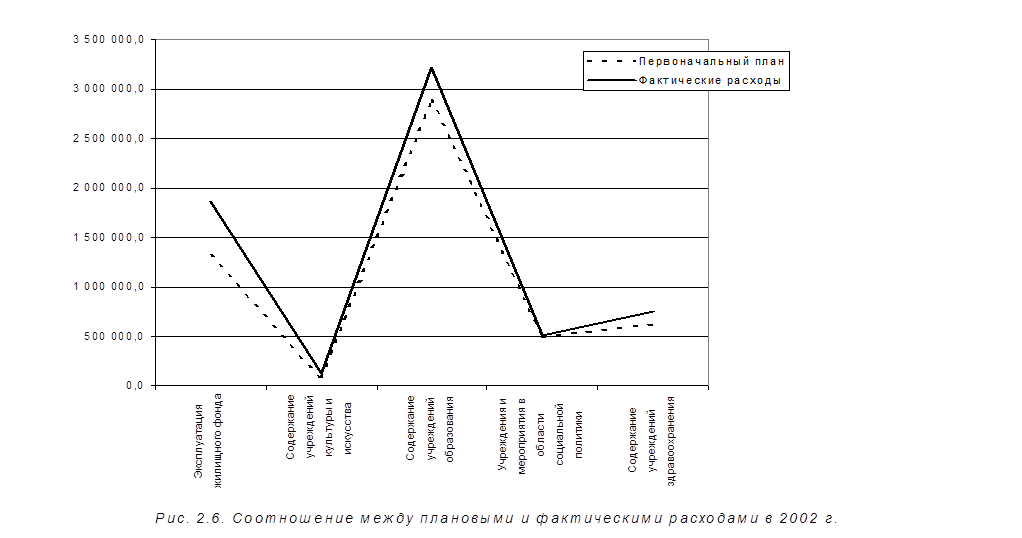

Расходы по статье «Содержание учреждений образования» состоят, в основном, из тех же элементов. Отклонение по этой статье не настолько значительно, как в предыдущих, поэтому планирование расходов на образование можно считать относительно эффективным.

Расходы на проведение социальной политики незначительны, однако их планирование в 2002 г. было наиболее эффективным. Это объясняется тем, что наибольшая часть расходов по этой статье приходится на оказание социальной помощи населению, которая, как правило, существенно не изменяется.

Расходы на содержание учреждений здравоохранения также планируются на основе нормативных показателей: численности персонала, средней заработной платы, необходимого количества медикаментов, численности обслуживаемого населения и т. п. Отклонение по этой статье совпадает со средним по расходам.

Как видно из табл. 2.7, отклонение фактических расходов от плановых составляет более 20%, при планировании расходы сильно занижаются. В результате для покрытия фактически возникающих расходов округу не хватает собственных доходов и требуются дополнительные ассигнования. В результате бюджет округа получается дефицитным. Однако в этой ситуации становится маловероятным перерасход средств бюджетными организациями.

В целом планирование расходов по ЮАО нельзя назвать эффективным. Это связано, прежде всего, с внешними обстоятельствами: изменением тарифных ставок, неточным составлением смет расходов бюджетными учреждениями и т. п.

Оценка эффективности контроля за бюджетными расходами

При анализе эффективности бюджетных расходов следует обратить внимание на проведение контроля за использованием бюджетных средств бюджетополучателями. Средства, используемые не по целевому назначению, возвращаются в бюджет и перераспределяются по другим направлениям, т. е. используются более эффективно. Нецелевое использование средств в настоящее время встречается довольно часто, поэтому очевидно, что чем эффективнее осуществляется контроль, тем большую сумму средств удается возвратить в бюджет.

Существуют разные виды нарушений порядка использования бюджетных средств. Наиболее часто встречаются завышение объемов и стоимости выполненных работ и завышение расходов за счет неправильного и необоснованного применения коэффициентов и расценок.

В ходе ревизий проверяются правильность ведения бухгалтерского учета, составления и исполнения смет доходов и расходов, ведение финансово-хозяйственной деятельности в целом. При обнаружении нецелевого и нерационального использования средств они, как правило изымаются.

В табл. 2.8 приведены показатели работы контрольно-ревизионного отдела ФКУ ЮАО за 2002 и 2003 гг. В 2003 г. увеличилось количество проверок, а также суммы выявленных нарушений – как в абсолютном, так и в относительном выражении. В 2003 г. относительная сумма выявленных нарушений возросла почти в 5 раз. Кроме того, более значительная часть средств стала возмещаться в бюджет. Это говорит о повышении эффективности бюджетного контроля, а следовательно и росте эффективности бюджетных расходов.

В табл. 2.9 и на рис. 2.7 представлены суммы выявленных нарушений в отраслевом разрезе. Подавляющая часть нарушений приходится на учреждения образования. Это связано с их недостаточным финансированием и невозможностью получить необходимые средства законным путем. На остальные отрасли приходится незначительная часть нарушений, которые можно считать случайными.

В целом, контроль за расходованием средств бюджета Москвы по ЮАО осуществляется достаточно эффективно, что позволяет повысить эффективность использования бюджетных средств.

| Таблица 2.8 | ||

| Проведение последующего контроля за расходами бюджета | ||

| Год | 2002 | 2003 |

| Количество проведенных проверок | 138 | 155 |

| Количество проверенных организаций | 721 | 576 |

| Сумма выявленных нарушений, тыс. руб. | 152 101,8 | 187 085,8 |

| Сумма выявленных нарушений в % к сумме расходов | 1,9 | 9,8 |

| Сумма возмещенного ущерба, тыс. руб. | 142 010,8 | 182 262,7 |

| Сумма возмещенного ущерба в % к сумме выявленных нарушений | 93,4 | 97,4 |