Область применения попередельного метода учета затрат и калькулирования

Для многих производств характерно последовательная переработка промышленного и сельскохозяйственного сырья в законченный продукт на основе химико-физических, биологических и термических процессов. Особенностью таких производств являются последовательные стадии, которые получили название передела. Передел - это совокупность технологических операций, которая завершается выработкой промежуточного продукта (полуфабриката) или же получением законченного готового продукта. Объемом учета затрат в таких производствах является каждый самостоятельный передел. Перечень переделов определяется на основе технологического процесса и исходя из возможности планирования, учета и калькулирования себестоимости продукции передела и оценки незавершенного производства.

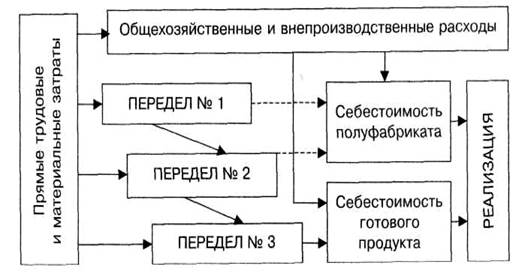

Из этих предпосылок и вытекает сущность попередельного метода. Она заключается в следующем: прямые затраты отражают в текущем учете не по видам продукции, а по переделам либо стадиям производства, даже если в одном переделе можно получить продукцию разных видов. Следовательно, объектом учета затрат является обычно передел.

Поскольку в таких производствах процесс выпуска готовой продукции состоит в основном из нескольких последовательных технологически законченных переделов, в них, как правило, исчисляют себестоимость продукции каждого передела, т.е. не только готового продукта, но и полуфабрикатов, поскольку они могут быть частично (порой в значительных размерах) реализованы на сторону в качестве готовой продукции. Кроме того, во многих случаях необходимо составлять калькуляции себестоимости отдельных видов или групп продукции, особенно если они получены из одного или однородного исходного сырья. Значит, объектом калькулирования является вид или группа продукции каждого передела.

Попередельный метод учета преимущественно применяют на предприятиях с массовым или крупносерийным типом производства, имеющих несколько стадий переработки (переделов); в производствах с повторяющейся, однородной по исходному сырью, материалам и характеру выпуска массовой продукции. При этом продукцию изготавливают условиях однородного непрерывного и, как правило, краткого технологического процесса или ряда последовательных процессов, каждый из которых или их группа составляет отдельные самостоятельные переделы. Примерами являются предприятия таких отраслей промышленности, как нефтеперерабатывающая, металлургическая, химическая, целлюлозно-бумажная, хлопчатобумажная, стекольная, текстильная и др.

Рис. 2.1.1. Попередельный метод учета затрат

Выводы:

Учитывая все выше сказанное можно сделать следующие обобщения: Попередельный метод учета преимущественно применяют на предприятиях с массовым или крупносерийным типом производства, имеющих несколько стадий переработки (переделов); в производствах с повторяющейся, однородной по исходному сырью, материалам и характеру выпуска массовой продукции. Переделом называется такая совокупность технологических операций, которая завершается выработкой промежуточного продукта (полуфабриката) или получением законченного готового продукта.