Методы учета затрат и калькулирование себестоимости продукции

Под методом учета затрат и калькулирования себестоимости продукции необходимо понимать совокупность приемов и способов сбора и документального оформления информации о произведенных затратах с целью исчисления себестоимости выпускаемого продукта для обеспечения эффективного контроля и управления результатами.

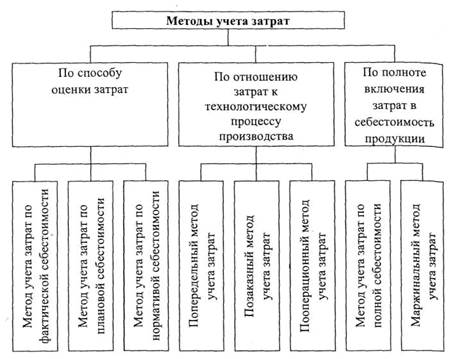

В основе классификации методов учета затрат и калькулирования себестоимости продукции чаще всего лежат организационные особенности производственных процессов и объекты учета затрат и калькулирования, обеспечивающие различные способы контроля и управления затратами и результатами производства и деятельности предприятия в целом. На производственных предприятиях учет затрат можно организовать различными методами в зависимости от способа: оценки затрат, характера производственного процесса, полноты включения затрат в себестоимость продукции.

В различной литературе можно увидеть разнообразное деление методов учета затрат: 1) по отношению к технологии и организации производства: поиздельный, попроцессный, позаказный (каждый вид продукции получает номер заказа, на котором учитываются все затраты, связанные с производством конкретного вида продукции); попередельный (калькуляционной единицей являются группы изделий по принципу однородности сырья и материалов, способа обработки); обезличенный, нормативный (заранее рассчитывается себестоимость на основе действующих норм и нормативов, а в процессе производства регистрируются отклонения, которые затем учитываются при определении фактической себестоимости.); оперативный. 2) по отношению к объектам производства: деталь (затраты на производство учитываются по отдельным деталям, а себестоимость готового изделия определяется суммированием себестоимости входящих в него изделий. Применяется при массовом и крупносерийном производстве), изделие, узел, группа изделий, заказ, процесс, передел, производство.

Все методы учета затрат и калькулирования себестоимости различны и противоречивы как по своему характеру, так и по экономическим возможностям.

Выводы:

Таким образом, на сегодняшний день существует разнообразные способы классификации методов учета затрат, но в основе классификации методов учета затрат и калькулирования себестоимости продукции чаще всего лежат организационные особенности производственных процессов и объекты учета затрат и калькулирования, обеспечивающие различные способы контроля и управления затратами и результатами производства и деятельности предприятия в целом. Все выше сказанное можно представить в виде схемы (рис.1.1.1 ).

Рис. 1.1.1 Классификация методов учета затрат