Мемориально-ордерная и журнально-ордерная формы ведения бухгалтерского учета.

Основными особенностями журнально-ордерной формы учета являются:

- применение для учета хозяйственных операций журналов-ордеров, запись в которых ведется только по кредитовому признаку;

- совмещение в ряде журналов-ордеров синтетического и аналитического учета;

- отражение в журналах-ордерах хозяйственных операций в разрезе показателей, необходимых для контроля и составления отчетности;

- сокращение количества записей, благодаря рациональному построению журналов-ордеров и Главной книги.

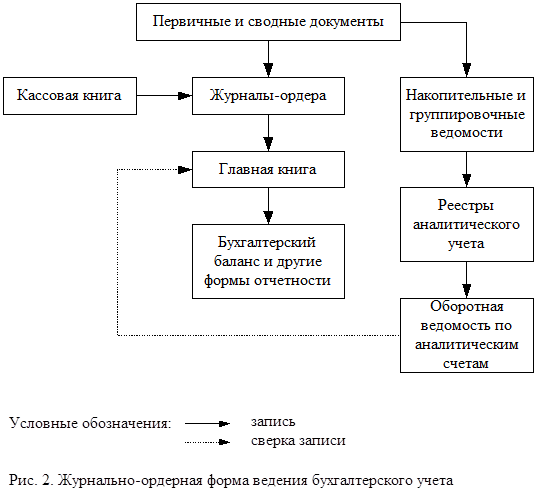

Журналы-ордера представляют собой свободные листы большого формата со значительным количеством реквизитов и запись в них производят ежедневно либо с первичных документов, либо с вспомогательных ведомостей, которые служат для накапливания и группировки данных первичных документов.

В журналы-ордера производятся только кредитовые записи того синтетического счета, операции которого учитываются в данном журнале. Операции, по которым счета дебетуются, будут записаны в Главную книгу. Тем самым исключается дублирование оборотов по корреспондирующим счетам. Месячные итоги каждого журнала – ордера показывают общую сумму кредитового оборота счета, операции которого учитываются в данном журнале, и суммы дебетовых оборотов каждого корреспондирующего с ним счета.

В ряде журналов-ордеров синтетический учет совмещается с аналитическим. Для сверки правильности записей в журналах-ордерах общий итог по кредиту счета подсчитывают и записывают его в журнал непосредственно из документов. Полученный итог с выведенными в отдельных графах журнала итогами по дебетуемым счетам. Такая сверка делает излишним составление оборотных ведомостей по журналу, в которых синтетический учет совмещается с аналитическим.

Проверенные месячные итоги журналов-ордеров записывают в Главную книгу. Для проверки правильности записей в главной книге подсчитывают суммы оборотов и сальдо по всем счетам.

Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо должны быть равны.

Бухгалтерский баланс и другие формы отчетности составляются по данным Главной книги, журналов-ордеров и вспомогательных к ним ведомостей. Общая схема записей при журнально-ордерной форме учета приведена на рисунке 2.

Применение журнально-ордерной формы бухгалтерского учета позволяет значительно уменьшить трудоемкость учета за счет совмещения в одном регистре синтетического и аналитического учета, что облегчает составление отчетов.

К недостаткам журнально-ордерной формы учета следует отнести сложность и громоздкость построения журналов-ордеров, ориентированных на ручное заполнение данных и затрудняющих механизацию учета. Перейти на страницу: 1 2