О противоречиях в бухгалтерском учете при начислении амортизации основных средств

Таким образом, на сегодняшний день в Украине предприятия не имеют возможности своевременного и полного воспроизводства основных средств из-за несовершенства налоговой системы. Очевидно, что амортизация не должна быть рычагом для увеличения налогооблагаемой прибыли.

Помимо проблем с налогообложением, у предприятий возникают и другие проблемы в формировании амортизационной политики. В частности, существует проблема правильного использования средств амортизационного фонда.

Амортизационные отчисления являются основным источником финансирования инвестиций на предприятиях. Накопление стоимостного износа на предприятиях происходит систематически, в то время как основные средства не требуют возмещения в натуральной форме после каждого цикла производства. В результате должен формироваться амортизационный фонд.

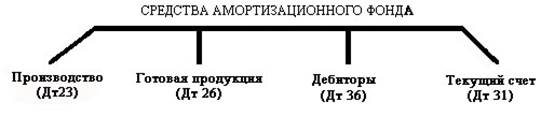

Введенным с 1-го января 2000 года Планом счетов счет "Амортизационный фонд" не предусмотрен, что затрудняет контроль за наличием и использованием средств амортизации. Накапливаемые предприятиями амортизационные отчисления можно проконтролировать лишь на их текущих счетах в случае, если завершены все этапы операционного цикла. Если же на предприятии в больших размерах накапливаются запасы в виде незавершенного производства или готовой продукции, а также дебиторская задолженность покупателей, это значит, что амортизационные отчисления в определенном объеме еще не получили денежного выражения. Это наглядно демонстрирует приведенная ниже схема.

Рис. 1 Схема размещения средств амортизационного фонда

Средства амортизационного фонда, который формируется за счет накапливаемых амортизационных отчислений, носят целевой характер и должны использоваться на следующие основные цели:

– осуществление капитального ремонта основных средств;

– приобретение новых объектов основных средств.

Сосредоточение стоимости основных средств в амортизационном фонде и последующее превращение накопленных денежных средств в новые средства труда являются той функцией, которую должна выполнять амортизация как главный источник воспроизводства. При расширенном воспроизводстве дополнительным источником воспроизводства является прибыль. Для убыточных отраслей промышленности дополнительным источником обновления основных средств могут быть дотации из бюджета.

С введением Плана счетов теперь в бухгалтерском учете при начислении амортизации и износа основных средств всеми предприятиями, независимо от формы собственности, делаются записи по дебету счетов: 23 "Производство", 91 "Общепроизводственные расходы", 92 "Административные расходы" и других счетов затрат в корреспонденции с кредитом счета 131 "Износ основных средств". В результате таких бухгалтерских записей увеличиваются затраты на амортизацию основных средств и одновременно увеличивается накапливаемый износ. Если предприятие использует в финансовом учете налоговые нормы амортизации, то сумма отражаемого по счету 131 износа основных средств будет недостоверно отражать в балансе фактическое состояния основных средств предприятия. Поэтому целесообразнее и правильнее даже при использовании в финансовом учете налоговых норм амортизации отражать реальный износ основных средств. Добиться этого можно дополнительно применяя в учете методы начисления амортизации основных средств, предложенные П(С)БУ 7 "Основные средства". Однако при таком их применении правильнее было бы их обозначить не как методы начисления амортизации, а как методы начисления износа основных средств. Износ является понятием первичным, а амортизация - вторичным. Независимо от того, какая налоговая политика проводится государством, предприятия должны следить за степенью износа своих основных средств и сравнивать его величину с величиной накапливаемого амортизационного фонда.

Амортизационная политика должна быть частью учетной политики самого предприятия, а не государства. Она не должна быть рычагом со стороны государства для увеличения налога на прибыль. В свою очередь, в сложившихся условиях хозяйствования предприятия должны вести разумную учетную политику, которая бы давала им возможность реально оценивать свое финансовое состояние и результаты деятельности.

В современных условиях хозяйствования предприятия потеряли контроль над своим амортизационным фондом. Они ушли от старой системы учета, которая давала возможность планировать, анализировать и контролировать процесс воспроизводства основных средств, однако при этом еще не научились работать в новом режиме. Рыночная экономика требует большего внимания предприятий к вопросам начисления амортизации и обеспечению своевременной замены основных средств. Поэтому разработанная на предприятии система бухгалтерского учета должна предоставлять надежную и достоверную информацию, на базе которой возможен контроль, анализ и планирование инвестиций в основные средства. Перейти на страницу: 1 2 3