Анализ фонда заработной платы.

Используемый фонд заработной платы характеризуется абсолютным и относительным отклонением (экономия (-) или перерасход (+)) фонда заработной платы от плана. Для определения абсолютного отклонения фонда заработной платы необходимо фактически заработную плату составить с плановым фондом. Фактически начисленная сумма заработной платы превышает плановый фонд, значит, имеется абсолютный расход и наоборот. Факторами влияющими на абсолютное отклонение фонда заработной платы могут быть изменение численности и их средняя заработная плата. Для определения относительного отклонения фонда заработной платы необходимо пересчитать план фонда заработной платы на 1 сом VСМР. Факторами, влияющими на относительное отклонение, является: численность рабочих, средняя заработная плата, а также VСМР.

· Абсолютная и относительная обеспеченность заработной платы.

ФЗПФ/ФЗПпр*100%=562/520*100=108,1%

ФЗПпл/ФЗПпр*100%=540/520*100%=103,8%

ФЗПФ/ФЗПпл*100%=562/540*100%=104,1%

ФЗПФ-ФЗПпр=562-520=42

ФЗПпл- ФЗПпр=540-520=20

ФЗПФ- ФЗПпл=562-540=22

· Среднегодовая заработная плата.

ФЗПФ/ЧФ=562/840=0,67 тыс. сом.

ФЗПпл/Чпл=540/832=0,65 тыс. сом.

ФЗПпр/Чпр=520/811=0,64 тыс. сом.

0,67-0,65=0,02

0,67-0,64=0,03

· Норма заработной платы.

ФЗПпл/VплСМР=540/6004=0,09

0,09* VплСМР=0,09*6004=540,36

0,09*VФСМР=0,09*6065=545,85

0,09*VпрСМР=0,09*5872=528,48

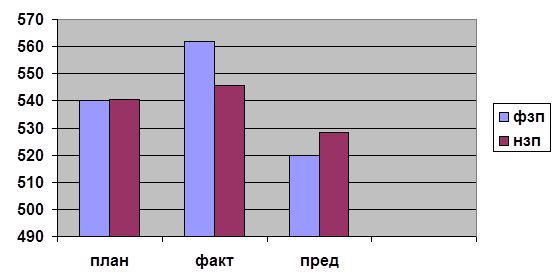

| План | факт | Пред. | |

| ФЗП | 540 | 562 | 520 |

| НЗП | 540,36 | 545,85 | 528,48 |