Направления повышения эффективности расходов бюджета Москвы по ЮАО

1999 г. - 27% 2004 г. - 72%

2000 г. - 32% 2005 г. - 83%

2001 г. - 39% 2006 г. - 95%

2002 г. - 48% 2007 г. - 100%

Первоначально планировалось достичь стопроцентной оплаты населением коммунальных услуг уже в 2003 г. , однако это оказалось невозможным из-за низкого уровня доходов большей части населения. Возможно, сроки реализации реформы придется пересмотреть еще раз.

Для смягчения последствий реформы для жильцов предусмотрено предоставление субсидий на оплату жилищных и коммунальных услуг малообеспеченным слоям населения.

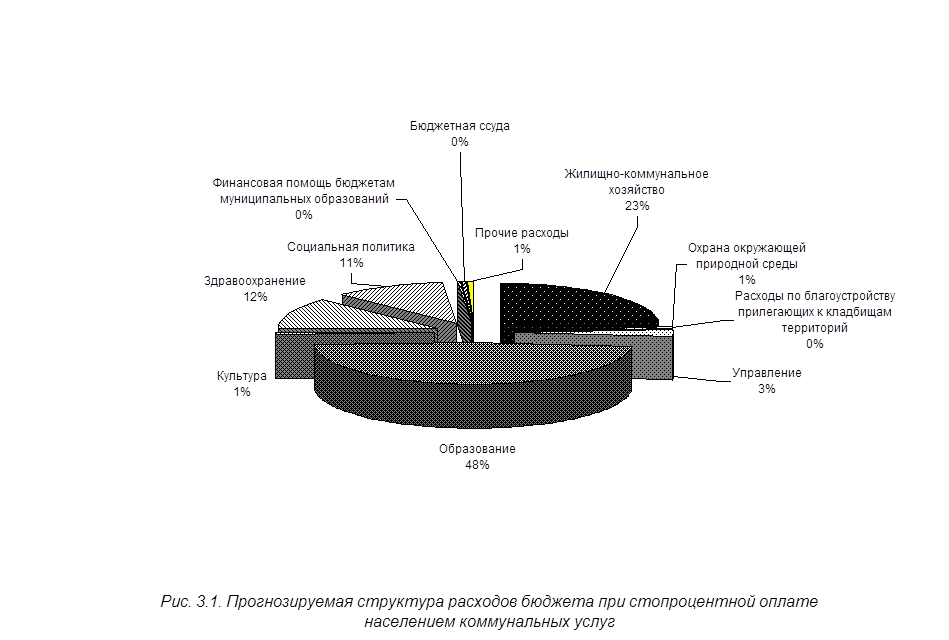

Располагая этими данными, можно спрогнозировать изменение структуры расходной части бюджета при стопроцентной оплате населением коммунальных услуг. Предположим, что все расходы на эксплуатацию жилищного фонда (кроме реализации программы «Мой двор, мой подъезд») полностью осуществляются населением. Тогда расходы на эксплуатацию жилищного фонда снизятся примерно на 79% и составят около 11,5% в общей сумме расходов на ЖКХ.

Освободившиеся средства должны быть направлены на статьи, по которым наблюдается недофинансирование. Это «Образование», «Здравоохранение», «Социальная политика». Наиболее сложной является ситуация с финансированием учреждений образования, т. к. кроме нехватки средств, в этой области наблюдается значительное количество случаев нецелевого использования средств. Поэтому будет целесообразно распределить освободившиеся средства между указанными статьями в пропорции 50%, 25% и 25% соответственно.

Распределив эти средства, можно получить возможную структуру расходной части бюджета, которая сложится после проведения реформы ЖКХ. Она представлена на рис. 3.1. Однако следует учитывать, что это всего лишь прогноз. Даже при стопроцентной оплате коммунальных услуг населением из бюджета будут выплачиваться дотации по этому направлению, и расходы на эксплуатацию жилищного фонда полностью исключить из бюджета не удастся. Кроме того, неизвестно по каким именно направлениям и в каких пропорциях будут перераспределены освободившиеся средства. Может измениться и состав статей расходной части бюджета Москвы по ЮАО

Таким образом, представленная на рис. 3.1 структура расходной части бюджета представляет собой лишь один из многих возможных вариантов

оптимизации структуры расходов бюджета Москвы по ЮАО.

Анализ структуры расходной части бюджета в данном случае является наиболее подходящим методом определения эффективности бюджетных расходов. Он позволяет проследить за направлениями расходования бюджетных средств и выявить резервы снижения бюджетных расходов. Такой анализ можно провести по каждому распорядителю и получателю средств и определить, какие организации расходуют бюджетные средства эффективно, а над какими, наоборот, необходимо ужесточить контроль. Однако процесс анализа расходной части бюджета является достаточно трудоемкой процедурой, поэтому на практике для оценки эффективности расходов бюджета обычно используются расчетные показатели. В данной работе были рассмотрены два из них: коэффициент бюджетной обеспеченности и мультипликатор бюджетных расходов. Проанализируем, насколько правильным будет их использование в качестве показателей эффективности расходования средств бюджета Москвы по ЮАО. Перейти на страницу: 1 2 3 4 5 6