Сущность, содержание и назначение территориальных финансов

Финансово-бюджетная политика – это совокупность действий и мероприятий, проводимых органами власти, по использованию финансовых отношений для выполнения ими своих функций и управлению бюджетной системой.

Цели и задачи в области государственных финансов определяются именно финансово-бюджетной политикой. Так, территориальная финансово-бюджетная политика обычно выражается в следующих действиях:

Ø обеспечение детерминированных расходов территориального бюджета;

Ø участие территориального бюджета в эффективных инвестиционных проектах;

Ø финансовая поддержка организаций, продукция и услуги которых необходимы территории;

Ø размещение территориальных заказов на поставку продукции и выполнение услуг;

Ø оказание помощи малоимущим слоям населения.

Все действия, осуществляемые территориальными органами власти в области финансов и бюджета, должны соответствовать этим положениям и не противоречить им

.Состав территориальных финансов

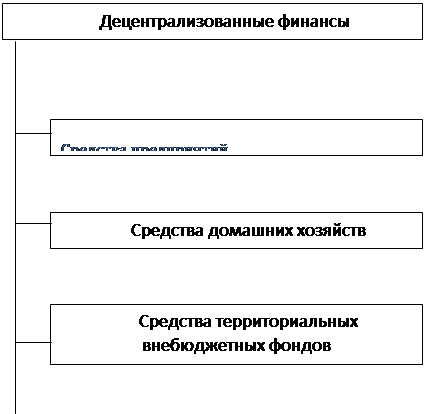

Территориальные финансы можно охарактеризовать как совокупность денежных средств, направляемых на экономическое и социальное развитие территорий. Их основными источниками являются бюджетные ассигнования, средства субъектов хозяйствования, кредитные ресурсы и средства домашних хозяйств. Перечисленные средства можно считать составными элементами территориальных финансов.

Основная составная часть территориальных финансов – территориальные бюджеты. В настоящее время полномочия и задачи территориальных органов власти расширяются, следовательно, растет и их финансовая база. Т. е. сумма средств, аккумулируемых в территориальных бюджетах, возрастает, что повышает их роль в бюджетной системе страны

К средствам субъектов хозяйствования относятся:

Ø средства предприятий и учреждений, находящихся в собственности территориальных органов власти, т. к. результаты их финансовой деятельности становятся собственностью этих органов;

Ø финансовые ресурсы коммерческих организаций, используемые ими для финансирования социально-культурных и жилищно-коммунальных объектов, т. к. эти средства направляются на удовлетворение потребностей населения и в этом случае играют роль государственных финансов.

Другие компоненты территориальных финансов составляют незначительную долю в общей сумме средств. К ним относятся:

Ø территориальные внебюджетные фонды, которые, как правило, имеют целевое назначение и формируются за счет добровольных взносов организаций и населения или законодательно установленных сборов;

Ø территориальные кредиты и займы, т. е. средства, полученные или предоставляемые субъектами Российской Федерации и муниципальными образованиями юридическим и физическим лицам;

Ø финансовые ресурсы, создаваемые населением в рамках домашнего хозяйства.

Из всех перечисленных источников средств к централизованным финансам можно отнести только бюджетные средства. Остальные компоненты территориальных финансов являются децентрализованными. Общую структуру территориальных финансов целесообразно представить на схеме. Такая схема приведена на рис. 1.1

Данная работа посвящена исключительно бюджетным средствам, которые тесно связаны с деятельностью региональных органов власти и муниципальных образований. Поэтому необходимо дать определение финансов органов власти, рассмотреть их состав и структуру и обозначить их связь с территориальными финансами в целом.

| |||||

|  | ||||

| |||||

Рис. 1.1. Состав территориальных финансов

Финансы территориальных органов власти – это, по сути, те же территориальные финансы, но с несколько другой точки зрения.

Рассмотрим составные части территориальных финансов в контексте их принадлежности органу власти. Бюджетные средства полностью находятся в распоряжении органа власти и, как правило, составляют основную часть его финансовых ресурсов. Органы власти также оказывают значительное влияние на территориальные внебюджетные фонды, поэтому средства этих фондов тоже можно считать принадлежащими территориальным органам власти. Территориальные кредиты и займы в данном случае называются долгом органа власти и включают в себя сумму текущей задолженности и проценты, подлежащие уплате органом власти. Перейти на страницу: 1 2 3