Порядок формирования прибыли (убытка) организации

Величина расходов определяется исходя:

- из цены и условий договора;

- из цены, в которой в сравнимых обстоятельствах организация обычно определяет расходы в отношении аналогичных материально-производственных запасов и иных ценностей, работ, услуг, при отсутствии цены в договоре и невозможности ее установления по условиям договора.

Расходы по обычным видам деятельности группируются по элементам:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

Расходы по обычным видам деятельности признаются в учете при наличии следующих условий:

- расход производится в соответствии с конкретным договором, требованием законов, обычаями делового оборота;

- сумма расхода может быть определена;

- имеется уверенность в уменьшении экономических выгод организации в результате конкретной операции (когда организация передала актив либо отсутствует неопределенность в отношении передачи актива).

Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из названных условий, в бухгалтерском учете признается дебиторская задолженность

Величина прочих расходов определяется следующим образом:

- расходы, связанные с продажей, выбытием имущества, со сдачей объектов в аренду, предоставлением прав на нематериальные активы, участием в уставных капиталах других организаций (когда это не является предметом деятельности организации), уплатой процентов за кредиты и займы, расходы, связанные с услугами кредитных организаций, – в сумме, равной величине оплаты в денежной и иной форме или величине кредиторской задолженности, т.е. так же, как расходы по обычным видам деятельности;

- штрафы, пени, неустойки за нарушения условий договоров, возмещения причиненных организацией убытков – в суммах, присужденных судом или признанных организацией;

- дебиторская задолженность, по которой истек срок исковой давности, – в сумме, в которой она была отражена в бухгалтерском учете организации;

- суммы уценки активов – в соответствии с правилами, установленными для проведения переоценки активов;

К чрезвычайным доходам и расходам относятся потери, расходы и доходы, связанные с чрезвычайными обстоятельствами (стихийное бедствие, пожар, авария, национализации и.т.п.)

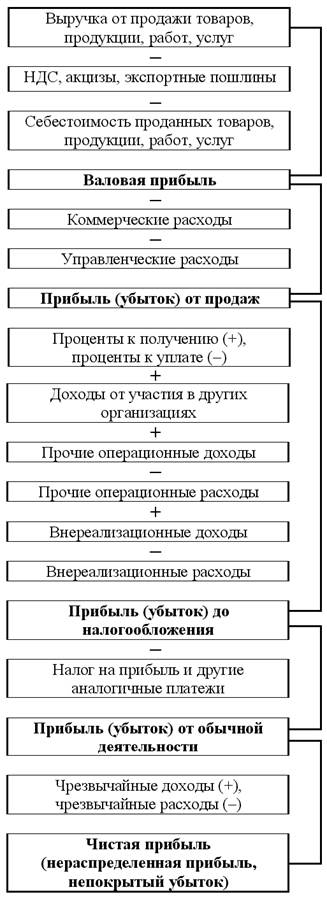

В конечном итоге формирование прибыли (убытка) происходит следующим образом:

Формирование прибыли (убытка) организации Перейти на страницу: 1 2