Показатели статистики краткосрочного кредитования

Краткосрочные кредитные вложения определяются по остатку задолженности в разрезе объектов кредита и субъектов кредита (заемщиков). В настоящее время общее количество объектов кредита по краткосрочным ссудам, выделяемым в банковском учете и отчетности, измеряется несколькими десятками объектов. На основе статистических группировок до той или иной степени агрегации определяется структура задолженности по краткосрочным ссудам по укрупненным объектам кредита.

В статистической информации задолженность распределяется на следующие группы объектов: под материальные ценности и затраты; сезонные затраты производства; товары отгруженные (под расчетные документы в пути); платежные и расчетные кредиты; на временные нужды; выплату заработной платы; временное восполнение недостатка собственных оборотных средств; отсроченные необеспеченные ссуды; просроченные ссуды. Задача такой информации состоит в том, чтобы представить задолженность в зависимости от характера обеспечения кредита, что важно для управления кредитными отношениями в народном хозяйстве в целом. Состав конкретных объектов кредитования, включаемых в соответствующую группу, определяется инструкциями ЦБ РФ. Наибольшее число объектов кредита включается в группу кредитов под материальные ценности (кредиты под производственные запасы, незавершенное производство, готовую продукцию и товары, сверхплановые запасы ценностей, расходы будущих периодов и др.).

На основе информации о распределении ссудной задолженности по объектам кредитования рассчитываются такие показатели, как доля кредитов, обеспеченных материальными ценностями, или доля кредитов, не обеспеченных материальными ценностями. При этом к кредитам, не имеющим материального обеспечения, принято относить расчетные кредиты (кроме платежных кредитов), кредиты на выплату заработной платы, кредиты на временное восполнение собственных оборотных средств, отсроченные необеспеченные и просроченные ссуды.

Как уже отмечалось, для анализа в ряде случаев необходима информация о сфере функционирования краткосрочного кредита, при этом выделяются кредиты в сферу производства (кредиты под производственные запасы и затраты, включая затраты незавершенного производства) и кредиты в сферу обращения (кредиты под готовую продукцию и товары, расчетные документы в пути, платежные и расчетные кредиты и т.п.).

Уровень оборачиваемости кредита измеряется двумя показателями: длительностью пользования кредитом и количеством оборотов, совершенных кредитом за период.

Длительность пользования краткосрочным кредитом (t) определяется по формуле

![]() t = К: Оп/Д

t = К: Оп/Д

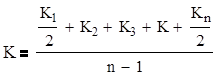

![]() где К — средние остатки кредита;

где К — средние остатки кредита;

Оп — оборот кредита по погашению;

Д — число календарных дней в периоде (30, 90, 180, 360).

Этот показатель характеризует среднее число дней пользования кредитом. Он является обратной величиной оборачиваемости ссуд: чем меньше продолжительность пользования кредитом, тем меньше ссуд потребуется банку для кредитования одного и того же объема производства.

![]()

|

Количество оборотов кредита (n) определяется путем деления оборота ссуд по погашению на средний их остаток:

![]() n = Oп/K (2.1.3)

n = Oп/K (2.1.3)

Этот показатель характеризует число оборотов, совершенных краткосрочным кредитом за анализируемый период по клиентуре банковского учреждения. Число оборотов ссуд относится к прямым характеристикам оборачиваемости кредита.

Если известна длительность пользования кредитом, то количество оборотов ссуд можно определить, пользуясь взаимосвязью этих показателей:

n = Д : t (2.1.4)

Уровень оборачиваемости ссуд можно исчислить также по данным об их выдаче. В этом случае показатель будет характеризовать процесс оборачиваемости с учетом выдачи кредита. В связи с тем, что показатели оборота кредита по выдаче, погашению и его остаток взаимосвязаны между собой, уровни оборачиваемости кредита, исчисленные по данным его оборота по выдаче и погашению, также взаимосвязаны. Перейти на страницу: 1 2 3 4 5 6