Основные показатели статистики кредита

Если существует налог на проценты, начисленные и полученные в результате осуществления депозитной или кредитной операции, формула наращенной суммы имеет следующий вид:

для начисления простых процентов:

S'' = S – (S – Р) Н = S(1 – Н) + Р Н = Р (2.12)

где S” – величина наращенной суммы после уплаты налогов; S – величина наращенной суммы до уплаты налогов; Н – размер налоговой ставки;

для начисления сложных процентов:

а) в случае, когда налог начисляется сразу на всю сумму:

S" = S – (S – Р)Н = S(1 – Н)+ РН = Р (2.13)

б) если налог исчисляется за каждый истекший год (период), то величина наращенной суммы после выплаты налога будет иметь вид

H = ItH-(St–St-1)=PH, (2.14)

где Нt – налог на период (на год).

Размер инфляции также активно влияет на размер процентных ставок, устанавливаемых банками или кредитными организациями.

К третьей группе относятся показатели, с помощью которых анализируют уровень кредитоспособности, платежеспособности клиента, а также уровень кредитного риска для банка. Со стороны Центрального банка РФ кредитным организациям определяются только экономические нормативы, которых банк должен придерживаться с целью сохранения своей устойчивости.

Приведем пример влияния инфляции на формирование процентных ставок Банка России во время кризиса четырехлетней давности.

В 1997-1998 годах Банк России определил в качестве задачи в области процентной политики постепенное снижение процентных ставок в экономике до уровня, стимулирующего неинфляционный рост спроса на заемные ресурсы. В частности, в 1998 году этот процесс ставился в зависимость от реализации бюджетных проектировок, ограничения объемов и удлинения сроков правительственных заимствований, а также от снижения издержек по их обслуживанию.

Наряду с общей тенденцией снижения процентных ставок отмечалось сближение уровня процента по различным видам операций на денежном рынке. Данным положительным процессам способствовали меры денежно-кредитного регулирования, нацеленные на поддержание инфляции в заданных параметрах, и последовательная процентная политика Банка России, который постепенно в соответствии с ситуацией на денежном рынке снижал процентные ставки по всем видам своих операций.

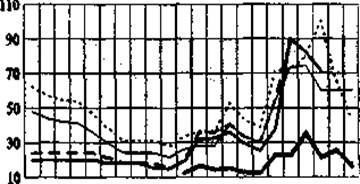

Динамика ставок Банка России в 1997-1998 гг.

II IV VI VIII X XII II IV VI VIII X

I III V VII IX XI I III V VII IX

![]() 1997г. 1998г. Ставка рефинансирования среднемесячная

1997г. 1998г. Ставка рефинансирования среднемесячная

![]() Депозиты Банка России "овернайт"

Депозиты Банка России "овернайт"

![]()

![]() Ломбардные фиксированные ставки на 3-7дней

Ломбардные фиксированные ставки на 3-7дней

![]() Однодневный расчетный кредит*

Однодневный расчетный кредит*

![]() Среднемесячная ставка РЕПО первой сессии (Дневный)

Среднемесячная ставка РЕПО первой сессии (Дневный)

* С июня 1998 г. кредит "овернайт ".

В то же время с октября 1997 года по август 1998 года процентная политика Банка России испытывала на себе влияние условий, периодически складывавшихся в различных секторах финансового рынка как отражение нескольких волн, в том числе кризиса мировых фондовых и валютных рынков. Приоритетным направлением процентной политики Банка России стало поддержание стабильного курса национальной валюты и недопущение системного банковского кризиса.

С целью защиты внутренней финансовой системы и поддержания рынка рублевых активов Банк России вынужден был корректировать процентные ставки по собственным кредитным и депозитным операциям. Это увеличило амплитуду колебаний процентных ставок, что несколько нарушило формировавший уже в 1997 году коридор, образуемый ставками Банка России по собственным операциям.

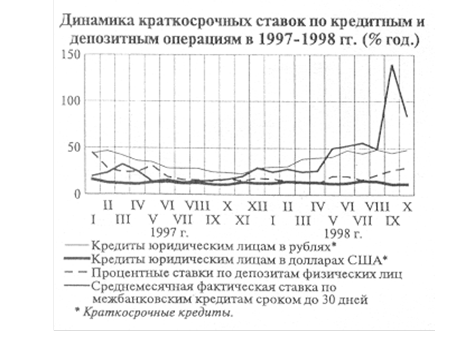

Ставки по межбанковским кредитам в рублях по всем срокам, установившиеся с июня по октябрь 1997 года на достаточно устойчивом уровне 15 - 17%, выросли более чем втрое к августу 1998 года (до 57,1%). В то же время ставки по межбанковским кредитам в долларах США были достаточно стабильными с начала 1997 года до мая 1998 года, когда начался их рост (с 7,2% на 1.06.98 до 8,6% на 1.07.98).

Процентные ставки по кредитам юридическим и физическим лицам в рублях имели тенденцию к снижению практически до конца 1997 года, а затем эта тенденция сменилась на противоположную. Процентные ставки по кредитам юридическим лицам возросли в июле 1998 года до 44,9%, то есть до уровня первого квартала 1997 года, а ставки по кредитам физическим лицам в июне 1998 года поднялись до 83,3%.). Аналогичная ситуация складывалась и на рынке валютных кредитов, но амплитуда колебаний ставок была более резкой, при этом прослеживалось постепенное движение ставок по рублевым и валютным кредитам к сближению. Перейти на страницу: 1 2 3 4