Расчет снижение себестоимости отдушки «Диорита»

Рассмотрим влияние этих факторов на основе данных таблицы 2.1.

Таблица 2.1.

Затраты на 1$ товарной продукции.

| Наименование показателя | № строки | Формула расчета | Сумма |

| Плановая себестоимость всей ТП, | 1 | åqфSп | 203554 |

| Себестоимость всей выпущенной продукции: | |||

| б) по фактической себестоимости, | 2 | åqфSп | 194321 |

| а) по плановой себестоимости, | 3 | åqфSф | 192130 |

| ТП в оптовых ценах предприятий: | |||

| а) по плану, | 4 | åqпСп | 250066 |

| б) фактически в ценах, принятых в плане, | 5 | åqфСп | 235883 |

| в) фактически в ценах, действовавший в отчетном году (2003) | 6 | åqфСф | 237199 |

| Затраты на 1$ ТП по плану . | 7 | åqпSп åqпCп | 81,40 |

| Затраты на 1$ фактически выпущенной ТП: | |||

| а) по плану, пересчитанному на фактический выпуск и ассортимент | 8 | åqфSп:åqфCп | 82,38 |

| б) фактически в ценах, действовавших в отчетном году | 9 | åqфSф :åqфCф | 81,00 |

| в) фактически в ценах, принятых в плане ((стр.3 - изменение цен):стр.5),cent. | 10 | åqфS'ф: åqфCп | 79,46 |

| г) фактически в оптовых ценах на готовую продукцию, принятых в плане | 11 | åqфSф :åqфCп | 81,45 |

| Затраты на 1$ ТП по отчету за 2002 год. | 12 | 81,90 | |

Условные обозначения: q -- количество выпущенной отдушки в кг S -- себестоимость единицы изделия - кг- C -- оптовая цена единицы изделия –кг- S'ф -- фактическая себестоимость единицы изделия, скорректированная на изменение цен и тарифов на потребленные материальные ресурсы.

Общее отклонение затрат на 1 $ товарной продукции от плана определяется сравнением строк 9 и 7: 81.00 – 81.40 = –0.4 ., т. е. фактические затраты оказались ниже планируемых .

Проанализируем влияние каждого из 4-х вышеперечисленных факторов на это отклонение.

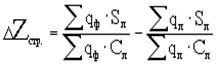

Влияние структурных сдвигов в составе продукции определяется по следующей формуле (сравниваются строки 8 и 7 табл.2.1):

(2.1)

(2.1)

Таким образом, изменения ассортимента выпущенных изделий привело к увеличению затрат на 1$ товарной продукции на 0.98 cent

(82.38 – 81.40).

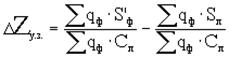

Влияние изменения уровня затрат на производство отдельных изделий в составе продукции определяют по формуле (разница строк 10 и 8 табл.2.1):

(2.2)

(2.2)

то есть 79.46 – 82.38 = –2.92 $. Полученное изменение себестоимости за счет этого фактора — это чистая экономия, достигнутая в результате снижения затрат материальных ресурсов, использования более прогрессивной техники и технологии, роста производительности труда.

Выделить влияние изменения цен и тарифов на потребленные материальные ресурсы можно, воспользовавшись формулой Перейти на страницу: 1 2 3 4