Особенности реструктуризации кредиторской задолженности в системе финансового оздоровления предприятий.

Выполнение налогоплательщиком своей главной обязанности по уплате налогов и сборов должно осуществляться в строго установленные законом сроки. Несвоевременная уплата налогов грозит обернуться для налогоплательщика весьма серьезными последствиями, причем не только экономического, но и уголовного характера. Однако в силу определенных обстоятельств реальной возможности вовремя уплатить налог у налогоплательщика может не быть. Причиной тому могут быть как внутренние проблемы налогоплательщика, так и внешние факторы. Для таких случаев действующее налоговое законодательство предусматривает возможность в исключительных случаях перенести срок уплаты налога на более позднее время.

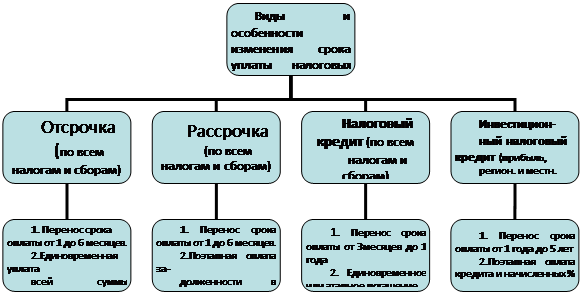

Вступившим в действие Налоговым кодексом РФ нормы налогового законодательства об изменении срока уплаты налога (сбора) впервые были объединены в одном нормативном акте. Налоговый кодекс РФ четко определил, что следует понимать под изменением срока уплаты налога, и установил четыре формы, в которых оно может производиться: отсрочка, рассрочка, налоговый кредит и инвестиционный налоговый кредит (п. 3 ст. 61 НК РФ). Кроме того, изменение срока уплаты налога (сбора) не рассматривается более как налоговая льгота. Из НК РФ следует, что это особый порядок исполнения налогоплательщиком обязанностей по уплате налогов (сборов). Реструктуризация задолженности по налогам является одной из разновидностей изменения срока уплаты налога в форме рассрочки.

Изменением срока уплаты налога и сбора признается перенос установленного срока уплаты налога и сбора на более поздний срок (п. 1 ст. 61 НК РФ). При этом, как следует из п. 2 ст. 61 НК РФ, срок уплаты налога может быть изменен не только в отношении всей подлежащей уплате суммы налога, но и в отношении части этой суммы.

Кроме того, учитывая, что Налоговый кодекс не содержит никаких ограничений относительно того, какие именно сроки могут быть изменены, можно сделать вывод, что НК РФ допускается возможность изменения любых сроков, установленных налоговым законодательством РФ применительно к конкретному налогу или сбору, в том числе и сроков, предусмотренных законом для уплаты авансовых платежей по налогам.

Рассмотрим основные особенности каждого из видов изменения срока уплаты налоговых платежей, отражённые на схеме 3 (плакат 3).

Схема 3. Основные виды и особенности изменения срока уплаты налоговых

платежей.

Так, отсрочка - это перенос срока уплаты налога на срок от одного до шести месяцев с последующей единовременной уплатой всей суммы задолженности по истечении этого срока (п. 1 ст. 64 НК РФ).

Рассрочка, в отличие от отсрочки, представляет собой перенос срока уплаты налога на тот же, что и при отсрочке, срок, но только с поэтапной оплатой задолженности в течение соответствующего срока (п. 1 ст. 64 НК РФ).

Итак, мы видим, что основное отличие отсрочки от рассрочки заключается в различном порядке погашения налоговой задолженности. В первом случае задолженность погашается единовременно и в полном объеме, во втором - поэтапно в течение периода, на который предоставлена рассрочка. В остальном же эти две формы изменения срока уплаты налога (сбора) одинаковы.

И отсрочка, и рассрочка по уплате налога (сбора) могут быть предоставлены как по одному, так и сразу по нескольким налогам. Идентичны порядок и условия предоставления отсрочки и рассрочки по уплате налогов и сборов.

Основанием для предоставления заинтересованному лицу отсрочки или рассрочки по уплате налога может служить любое из нижеуказанных обстоятельств:

- лицу причинен ущерб в результате стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы;

- задержано финансирование из бюджета или оплата выполненного государственного заказа;

- существует угроза банкротства лица в случае единовременной выплаты им налога;

- имущественное положение физического лица исключает возможность единовременной уплаты налога;

- производство и (или) реализация товаров, работ или услуг носят сезонный характер;

- иные основания, предусмотренные Таможенным кодексом РФ в отношении налогов, подлежащих уплате в связи с перемещением товаров через таможенную границу РФ (п. 2 ст. 64 НК РФ).

Следует иметь в виду, что в первых двух случаях уполномоченный орган не имеет права отказать обратившемуся к нему лицу в предоставлении отсрочки (рассрочки) по уплате налога в пределах соответственно причиненного лицу ущерба либо суммы недофинансирования или неоплаты выполненного этим лицом государственного заказа, если только не установит, что в данном случае имеют место обстоятельства, исключающие возможность изменения срока уплаты налога (п. 7 ст. 64 НК РФ). Перейти на страницу: 1 2 3 4 5