Способы начисления амортизации

Интересна в связи с этим методика начисления амортизации по кумулятивному методу

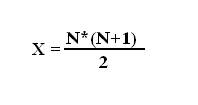

. Его ещё называют «Метод списания стоимости по сумме чисел лет полезного использования», или «Метод падающих чисел». В начале исчисляется сумма срока службы (X) определённого объекта по формуле:

Где N – количество лет предлагаемого срока службы данного объекта

Годовая сумма амортизационных отчислений (Гс) будет определена по формуле:

Гс =

(Пс - Лс) *

N>

:

X

Где Пс – первоначальная стоимость,

Лс – ликвидационная стоимость объекта.

Пример.

Пусть при планируемом сроке эксплуатации токарно-фрезерного станка (N) 6 лет срок службы при исчислении годовой суммы амортизации составит 21 год (6*(6+1):2). Этот результат показывается в знаменателе в течении всего срока эксплуатации станка. В числители отражается число лет, оставшееся до конца срока службы данного оборудования, то есть применяется обратный счёт в последовательности 6, 5, 4, 3, 2, 1. Путём умножения первоначальной стоимости станка (например, 100000 рублей) за вычетом его ликвидационной стоимости – 500 рублей (100000 – 500 = 99500) определяют ежегодную сумму амортизационных отчислений (Гс):

Гс = (99500 * 6):21 = 28 428,6 рублей

По годам срока службу сумма амортизационных отчислений составит:

| Показатели | Первоначальная стоимость (руб.) | Годовая сумма амортизации (руб.) | Накопленная сумма амортизации (руб.) | Остаточная стоимость (руб.) |

| Дата постановки на баланс | 100000 | - | - | 100000 |

| Конец 1-го года | 100000 | (99500*6:21)=28428,6 | 28428,6 | 71571,4 |

| Конец 2-го года | 100000 | (99500*5:21)=23690,5 | 52119,1 | 47880,9 |

| Конец 3-го года | 100000 | (99500*4:21)=18952,4 | 71071,5 | 28928,5 |

| Конец 4-го года | 100000 | (99500*3:21)=14214,3 | 85285,8 | 14714,2 |

| Конец 5-го года | 100000 | (99500*2:21)=9476,2 | 94762 | 5238 |

| Конец 6-го года | 100000 | (99500*1:21)=4738 | 99500 | 500 |

Как видим, годовая сумма амортизации снижается, что в принципе соответствует самой природе эксплуатации основных средств, которые теряют со временем свои качественные показатели ввиду физического и морального старения. В то время как их потребительские свойства убывают, сумма накопленной амортизации продолжает расти, достигая к концу шестого года функционирования первоначальной (стартовой) стоимости за вычетом полезных отходов. Перейти на страницу: 1 2 3 4 5