Программа БЭСТ – 4, как один из вариантов автоматизированной организации учёта расчетов по ЕСН

Дополнительные сведения

Система БЭСТ-4 поможет бухгалтеру сделать различные своды за месяц или год по начислениям, удержаниям, счетам затрат, по предприятию.

Система автоматически сформирует Налоговые карточки, Справки о доходах, Индивидуальные сведения ПФР, регистры по сч.69 (Рисунок 8,9) и многие другие необходимые справки и документы. Для этих целей предназначен режим “Выходные формы”, содержащий разделы “Своды за месяц” (Рисунок 10), “Своды за год”, “Индивидуальные справки”, “Групповые справки”.

Рис.8 Ведомость операций по счету 691

Рис.9 Ведомость операций по счету 692

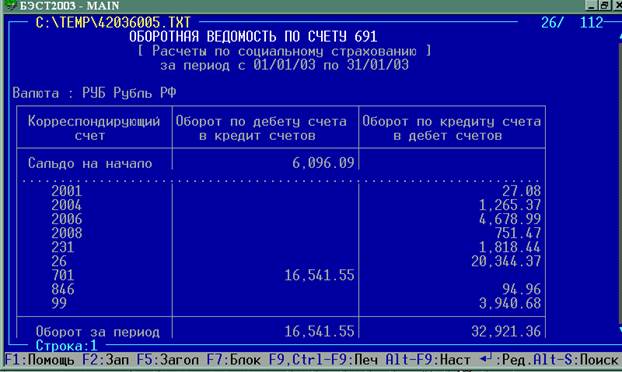

Рис.10 Оборотная ведомость по сч.691

Заключение

С введением единого социального налога большинство задач решено на уровне законодательного обеспечения, хотя следует признать, что снижение налоговой нагрузки на этом этапе будет мало заметным для большинства организаций и само по себе не слишком повлияет на их политику в отношении заработной платы.

Введенная регрессивная шкала налогообложения является важным шагом, создающим предпосылки для пересмотра отношений между работникам и работодателем. Но организация может заработать право на применение регрессивной шкалы в текущем году, только при условии выплаты достаточно высокой средней заработной платы в предыдущем году и сохранении ее на минимально допустимом уровне в текущем году. Поэтому большинству предприятий применение регрессивной шкалы не реально.

Все-таки сегодня ЕСН еще не является по-настоящему единым. Налоговая база фондов исчисляется раздельно в отношении каждого фонда, и налог уплачивается в каждый из них отдельными платежными поручениями.

Средств, поступающих в распоряжение этих фондов, основанных на допущении о том, что быстрых изменений в размерах официально выплачиваемой заработной платы не произойдет - на сегодняшний день не достаточно для финансирования всех основных социальных программ, осуществляемых этими фондами.

Правильность организации учета и налогообложения расчетов по ЕСН на предприятии должна обеспечить достаточное финансирование мероприятий по государственному пенсионному и социальному обеспечению и медицинскую помощь.

Поэтому, целью дипломной работы являлось как можно, шире и правильнее описать организацию учета и налогообложение расчетов по единому социальному налогу.

В первой главе показана теоретическая схема налогообложения организации учета расчетов по ЕСН, освещена организация учета расчетов по ЕСН, а также показана организация аудита учета расчетов по ЕСН. Т.к. проведение своевременной аудиторской проверки позволяет предприятию выявить недостатки по организации учета и налогообложения расчетов по ЕСН и предлагает пути их устранения.

Сегодня широко используется автоматизированная организация бухгалтерского учета, в том числе и организация учета расчетов по ЕСН. Четвертая глава посвящена организации учета расчетов по ЕСН и связана, непосредственно со второй, так как организация учета расчетов по ЕСН на исследуемом предприятии, которым выступало ЗАО «Конфидор» осуществляется в программе БЭСТ-4, предложенной как один из вариантов автоматизированной организации учета расчетов по ЕСН в четвертой главе. Поэтому практическая часть представлена, в основном в виде приложений.

Несомненно, что ЕСН является – правильным и обоснованным шагом в организации налогового законодательства, но требуются доработки. При внесении взвешенных законодательных поправок единый социальный налог максимально способен показать свою эффективность и жизнеспособность, а это в интересах и государства, и налогоплательщика, и граждан. Перейти на страницу: 1 2 3 4