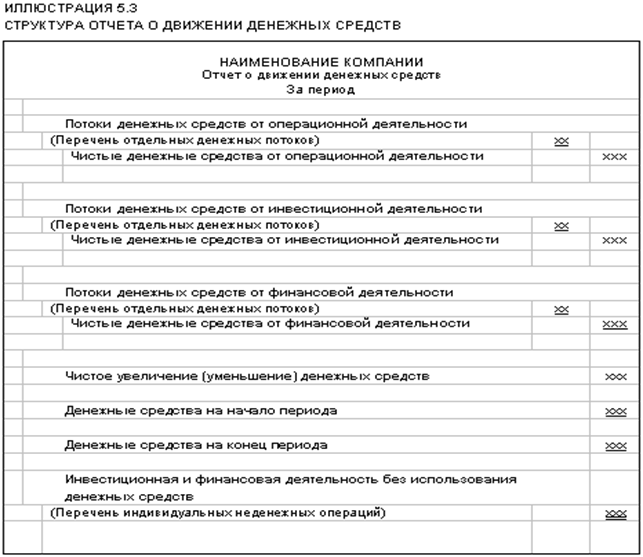

Общая структура отчета о движении денежных средств

В структуре отчета выделяют три вида деятельности, которые идут в следующем порядке: операционная, инвестиционная и финансовая деятельность.

a. Сначала определяется чистый прирост (уменьшение) денежных средств за отчетный период, который рассчитывается путем суммирования чистых денежных средств от всех видов деятельности.

b. Затем чистое изменение денежных средств за период прибавляется к остатку (или вычитается из остатка) денежных средств на начало периода. Полученная сумма равна остатку денежных средств на конец периода,

c. В нижней части отчета отдельно отражаются существенные инвестиционные и финансовые операции, не связанные с использованием денежных средств.

Классификация денежных потоков по видам деятельности в отчете о движении денежных средств, помогает инвесторам оценить:

a. потенциальные возможности организации генерировать денежные потоки;

b. потенциальные возможности организации выплачивать дивиденды и выполнять свои обязательства;

c. причины различий между чистой прибылью и чистыми денежными потоками от операционной деятельности;

d. инвестиционные и финансовые операции, совершенные за период, с использованием денежных средств.

Отчет о движении денежных средств не составляется на основе скорректированной оборотной ведомости. Информация, необходимая для составления данного отчета, обычно поступает из следующих источников: (а) бухгалтерских балансов за соответствующие периоды, (б) отчета о прибылях и убытках за текущий период и (в) других источников.

![]() Структура отчета о движении денежных средств

Структура отчета о движении денежных средств