Классификация бухгалтерских документов

Комбинированные - документы, которые одновременно содержат распоряжение и подтверждение об исполнении или содержат сведения об исполнении и признаки бухгалтерского оформления (авансовый отчет, расчетно-платежная ведомость и др.).

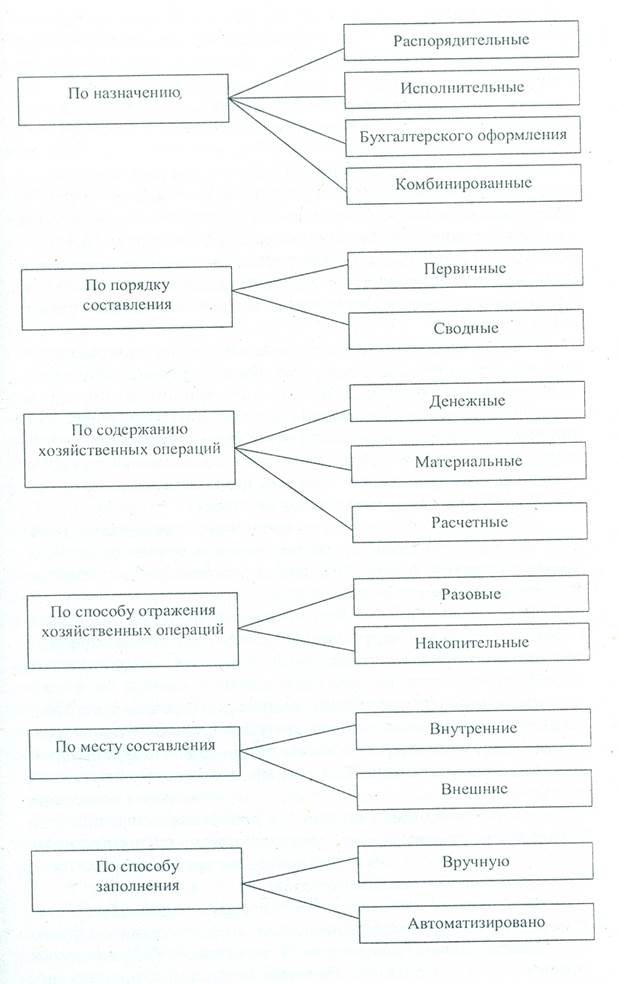

По порядку составления документы бывают первичные и сводные.

Первичные - составляются на каждую отдельную хозяйственную операцию непосредственно в момент ее совершения (табели учета рабочего времени, приходные и расходные кассовые ордера, требования и др.).

Сводные - составляются на основе первичных документов (отчет кассира, отчет склада и др.).

По содержанию хозяйственных операций документы делятся на денежные, материальные, расчетные.

Денежные документы отражают наличие и движение денежных средств (приходные и расходные кассовые ордера, чеки, облигации и др.).

Материальные документы отражают наличие и движение имущества организации (материально-производственных запасов, основных средств и др.).

Расчетные документы отражают расчеты организации с другими юридическими и физическими лицами (расчетные чеки, авансовые отчеты, платежные требования и платежные поручения и др.).

По способу отражения хозяйственных операций документы делятся на разовые и накопительные.

Разовые документы предназначены для отражения одной или нескольких операций в момент их совершения (накладные, наряды, кассовые ордера и др.).

Накопительные документы составляются в течение определенного периода времени путем накапливания однородных повторяющихся записей (лимитно-заборные карты, табели учета рабочего времени и др.).

По месту составления документы бывают внешние и внутренние.

Внешние документы поступают от других организаций (выписки банка, tobapho-транспортныe накладные, счета-фактуры и др.).

Внутренние документы составляются в самой организации (товарные отчеты, расчетно-платежные ведомости, приходные и расходные кассовые ордера).

По способу заполнения документы подразделяются на составленные ручным способом и составленные с использованием технических средств.

Классификация бухгалтерских документов может быть представлена в виде следующей схемы: схема № 1 «Классификация бухгалтерских документов».

Движение документов во всех случаях отражает сложившуюся в организации организационную структуру аппарата управления и схему распределения обязанностей между структурными подразделениями и отдельными работниками, поэтому совершенствование документооборота неотделимо от рационализации формирования организационных структур управления.

Соблюдение сроков сдачи документов имеет особенно важное значение при автоматизации учетных операций в централизованной бухгалтерии, так как это связано с равномерной загрузкой машин и со сроками выпуска машинограмм. Практика убеждает, что нарушение сроков сдачи документов приводит к тому, что поступающие с опозданием машинные регистры не используются из-за потери ими оперативного значения и актуальности.

Первичные документы должны не только своевременно составляться, но и содержать достоверные данные. Последнее неотделимо от правильной и рациональной организации первичного учета, качественного составления документации с заполнением всех требующихся реквизитов, в том числе четкое заполнение в первичных документах установленных шифров, имеющих принципиальное значение при механизации учетных операций в централизованных бухгалтериях.

Бухгалтерские документы, связанные с использованием смет расходов по бюджету, специальным и другим средствам, подписываются руководителем организации и главным бухгалтером (или их заместителями).

В централизованных бухгалтериях банковские документы (чеки и платежные поручения), а также расходные кассовые ордера и платежные (расчетно-платежные) ведомости на заработную плату по срокам и суммам выплат из кассы подписываются руководителем организации (распорядительные надписи), при котором создана централизованная бухгалтерия, или другими уполномоченными лицами и главным бухгалтером или его заместителем. Остальные документы, служащие основанием для выдачи денег, товарно-материальных ценностей, а также изменяющие кредитные и расчетные обязательства организации подписываются руководителями обслуживаемых организаций и главным бухгалтером централизованной бухгалтерии или их заместителями. Перейти на страницу: 1 2 3